Změny v souvislosti s vyhláškou č. 441/2017 Sb.

Dne 7.12.2017 vyšla ve sbírce vyhláška č. 441/2017 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb. (zákon o účetnictví pro účetní jednotky, které jsou podnikateli a účtují v soustavě podvojného účetnictví). Tato vyhláška nabývá účinnosti 1. ledna 2018, proto se použije pro účetní období započatá v roce 2018.

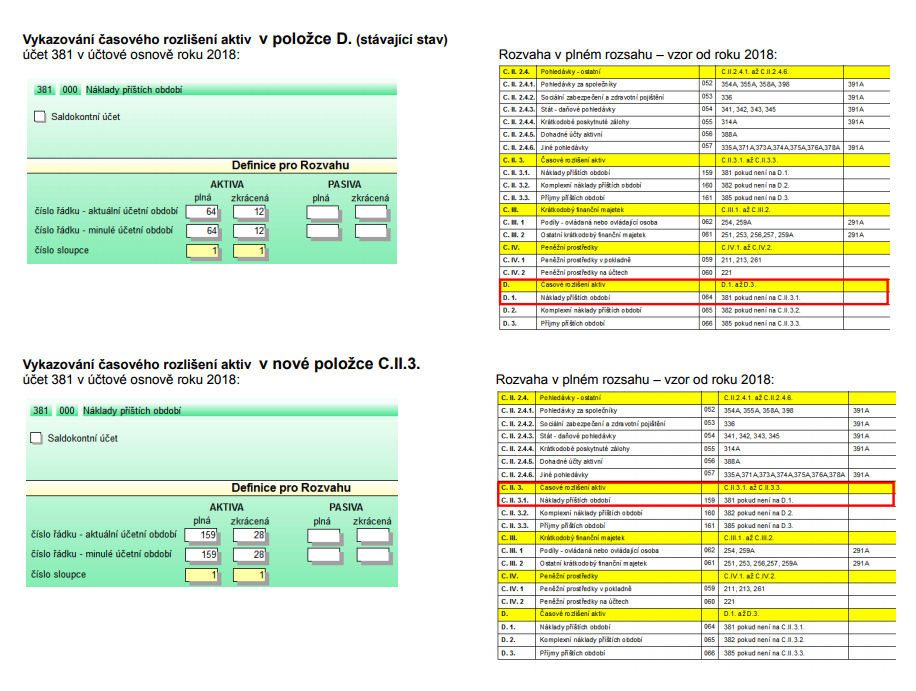

Na základě této vyhlášky se může účetní jednotka rozhodnout, kde bude v rozvaze vykazovat časové rozlišení.

Jedná se o tyto účty:

- účet 381 - Náklady příštích období

- účet 382 - Komplexní náklady příštích období

- účet 385 - Příjmy příštích období

Tyto účty se dosud vykazovaly v aktivech jen v položce D. Časové rozlišení aktiv. Nově je může účetní jednotka vykazovat v aktivech rozvahy v položce C.II.3. Časové rozlišení aktiv.

Dále se jedná o účty:

- účet 383 - Výdaje příštích období

- účet 384 - Výnosy příštích období

Tyto účty se dosud vykazovaly v pasivech jen v položce D. Časové rozlišení pasiv. Nově je může účetní jednotka vykazovat v pasivech rozvahy v položce C.III. Časové rozlišení pasiv.

Účetní jednotka nejpozději k rozvahovému dni rozhodne, který způsob vykazování zvolí. Kombinace obou způsobů vykazování není přípustná. Zvolený způsob vykazování časového rozlišení aktiv musí být shodný se způsobem vykazování časového rozlišení pasiv.

Pokud jste spokojeni s dosavadním způsobem vykazování časového rozlišení (aktiva i pasiva v položce D.), není třeba v účtové osnově nic měnit.

Budete-li chtít od roku 2018 časové rozlišení vykazovat v nových položkách C.II.3. (aktiva) a C.III. (pasiva), stačí v účtové osnově roku 2018 změnit čísla řádků u příslušných účtů takto:

| Účet | AKTIVA - plná | AKTIVA - zkrácená | PASIVA - plná | PASIVA - zkrácená |

|---|---|---|---|---|

| účet 381 - Náklady příštích období | 159 | 28 | ||

| účet 382 - Komplexní náklady příštích období | 160 | 28 | ||

| účet 385 - Příjmy příštích období | 161 | 28 | ||

| účet 383 - Výdaje příštích období | 162 | 29 | ||

| účet 384 - Výnosy příštích období | 163 | 29 |

Tato změna se týká všech 3 typů Rozvah – v plném, zkráceném rozsahu i pro mikro účetní jednotky.

Další změna se týká pouze Rozvahy v plném rozsahu - od roku 2018 byla sloučena původní položka A.IV.1. Nerozdělený zisk minulých let (účet 428) a A.IV.2. Neuhrazená ztráta minulých let (účet 429) do položky A.IV.1. Nerozdělený zisk nebo neuhrazená ztráta minulých let. Na účtu 429 je možné i nadále sledovat neuhrazené ztráty minulých let, program Harmonik v účtové osnově roku 2018 automaticky nastavil stejné číslo řádku jako u účtu 428, aby mohl být sledován v položce A.IV.1.

Zmeny2018.pdf - Článek v souhrnné podobě, aktualizováno: 29.01.2018

Zmeny2018.pdf - Článek v souhrnné podobě, aktualizováno: 29.01.2018

Položka B.I.1. Nehmotné výsledky výzkumu a vývoje byla přejmenována na B.I.1. Nehmotné výsledky vývoje. Podle přechodných ustanovení vyhlášky č. 441/2017 Sb. účetní jednotka, která vykazovala nehmotné výsledky výzkumu v položce B.I.1. Nehmotné výsledky výzkumu a vývoje podle §6 odst.3 písm. a) vyhlášky č.500/2002 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky, pokračuje v jeho odpisování podle vyhlášky č. 500/2002 Sb., ve znění účinném přede dnem nabytí účinnosti této vyhlášky, a vykazuje tento majetek až do jeho vyřazení v položce B.I.4. Ostatní dlouhodobý nehmotný majetek.

Nastavení změn v účetním programu Harmonik

A důležité upozornění na závěr. Blíží se doba, kdy bude třeba odevzdat přiznání k dani z příjmu za rok 2017. Výše uvedené změny platí až od roku 2018, proto pro podání Přiznání k dani z příjmu právnických osob použijte aktuální vzor č. 28, k němu ale pomocí párovacího symbolu připojte Rozvahu a Výkaz zisku a ztráty - vzor 2016! Nezapomeňte na to, že vzor 2018 je určený až pro rok 2018 (pro přiznání za část roku 2018, pro banky atd.).